小规模纳税人原则上实行按季度申报缴纳增值报税;

一般纳税人原则上实行按月度申报缴纳增值税。

譬如如果你是做药厂的,那么你前期肯定会投入机器设备、装修等等,而这一块就会有一大笔支出,肯定也会取得一定的增值税进项发票,而且金额还不低。如果你选择成为小规模纳税人,那么你前期取得的增值税发票就不能够抵扣。这个与小规模纳税人享受的3%的征收率(进项不得抵扣)来讲,太不划算了。如果是这种情况,建议你直接就注册成为一般纳税人。

如果对于自己的投入等都还不清楚,在开始的时候注册成为了小规模纳税人,随着经营情况的变化,后觉得应该是一般纳税人比较划算,因此,还有一个补救措施:根据国家税务总局公告2015年第59号公告规定:纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额。即:企业虽然存在一段时间的小规模纳税人状态,但在此期间并未开展生产经营取得收入,并且未按照简易方法缴纳过增值税的纳税人,如果这样,那么在你取得笔生产经营应纳税收入之前,你申请转为一般纳税人,那么你在申请成为一般纳税后,前面发生的进项税额就可以抵扣。

政策差异回顾:小规模纳税人增值税按照征收率3%或者5%来征收,进项税额不得抵扣,直接不征税销售额乘以征收率计算缴纳的增值税。且自己可以开具增值报税普通发票,如果购买方需要专票,可以申请税务局代开,住宿业、鉴证咨询业、建筑业月销售额超过3万元,季度销售额超过9万元的小规模纳税人可以自行开具增值税发票(转让不动产除外),不需要到税务机关进行代开。

而一般纳报税人是增值税税率不同,分为17%、6%等几个档次;符合条件的进项税额可以抵扣,按照销项-进项来计算缴纳增值税。可以自行开具增值税发票。

取得未开票收入只需零申报?

某企业是一家新成立的增值税一般纳税人,2018年1月增值税应税销售额100万元(未开票收入),销项税额17万元,当期取得增值税进项发票10份,进项税额17万元,未认证。近,公司刘会计打电话到办税服务厅咨询是否可以因当期未认证增值税进项发票而进行零申报。

答:如果纳税人违规进行零申报,不仅要补缴当期税款还要加收滞纳金,并处罚款,正确方式是该纳税人应将当期收入100万元填入未开票收入中,按规定缴纳当期税款。

筹建期可做零申报?

“我们是筹建期的新办工业企业,是增值税一般纳税人,2017年12月仍在筹建中,当期未发生销售,也未认证增值税进项发票,可以进行增值税零申报吗?”

答:筹建期的纳税人2018年1月申报增值税时可以办理零申报。如果当期该纳税人有增值税进项发票,且已在当期进行认证,则不能进行零申报,需按规定填写当期进项税额。

提醒:免税、无应纳税款与零申报,虽然后结果都是应纳税额为零,但是区别很大,纳税人要正确进行零申报。违规零申报会造成企业利润损失,更会影响企业信用,增加税收风险。

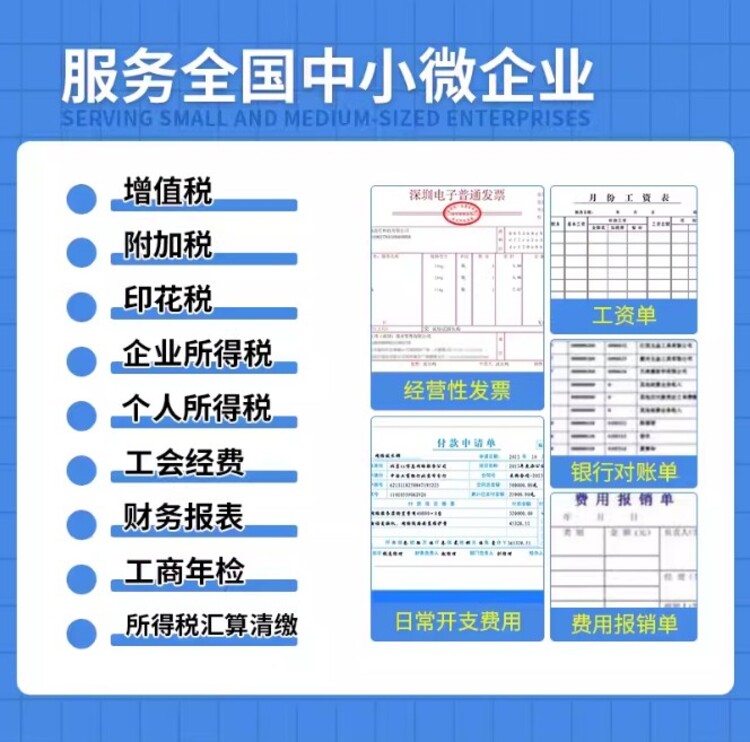

一般纳税人应缴纳的税种主要包括以下几个:

(1)增值税。一般纳税人增值税按销售收入13%、9%缴纳,不同行业适用税率有所不同。

(2)城建税。城建税按缴纳的增值税的7%缴纳。

(3)教育费附加。教育附加费按缴纳的增值税的3%缴纳。

(4)地方教育费附加。按缴纳的增值税的2%缴纳。

(5)印花税。购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(年按全额缴纳,以后按年度增加部分缴纳)。

(6)城镇土地使用税。按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);

(7)房产税。按自有房产原值的70%*1.2%缴纳;

(8)车船税。按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);

(9)企业所得税。按应纳税所得额(调整以后的利润)缴纳:企业所得税率一般是25%,符合条件的小型微利企业,所得税的税率一般为20%。国家扶持的高新技术企业,所得税的税率一般为15%。

(10)发放工资代扣代缴个人所得税。

长期“零申报”危害可不小

1、罚款处罚

有收入就应该纳税,一如既往地零申报,这叫偷税!是要补缴税款和滞纳金的,还会被罚款!

2、影响纳入信用等级

1年内连续3个月或累计6个月零申报,纳税信用等级就不能评为A级了,如果提供虚假的申报材料去享受税收优惠,那更是得不偿失,纳税信用将直接降为D级。

3、发票减量

如果企业长期零报税,并且纳税人持有发票的,则发票就会被税务局降版降量,还要纳税人定期到税务机关进行发票核查。

要我说,零申报虽然可解一时之忧,但终究不是长久之计。如果公司确实没有应税收入,建议慎重考虑是否要继续经营,不想再经营的公司一定要及时注销,避免涉税风险和信用等级降级的风险。

如果要进行零申报,那也一定要按期做账,按时抄报税,如果经常忘记申报,则会被列为“非正常户”!

通常情况下,二者的区别主要体现在:

1、对财务要求不同。查账征收对企业财务要求比较高,建立会计账簿;而核定征收对财务要求比较低,即没有财务人员,不做账也没关系。

2、对税负影响不同。对于采用查账征收方式的企业而言,企业亏损是不需要缴所得税的。而对于采取核定征收这一方式来说,企业不管是亏损还是盈利,都缴纳企业所得税。

那么,明确了二者的区别和不同,核定征收与查账征收究竟哪种征收方式对企业更为有利呢?事实上,有关于采用哪种方式对企业有利,要根据企业的实际情况来看。简单来说,如果是利润亏损或者属于微利企业,那么采用查账征收方式更为有利;但如果企业利润大,收入也大,那么建议企业对两种方法进行测算,根据测算结果得出哪种方式更为有利。