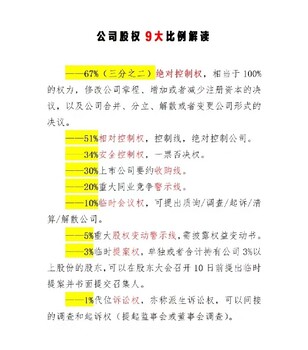

公司变更是股份公司改组。改组的内容包括公司业务职能的改变和组织上的分立与合并。公司业务职能的改变具体表现在公司创建的宗旨、经营范围与经营方向、产品类别与规格等项目的变化上。公司变更的内容包括公司地址变更、公司名称变更、公司经营范围变更、公司法人变更、公司股权变更。变更名称所需资料:1.营业执照正副本;2.公章、财务章 (如有章也需);3.法人U盾;4.法人原件 (根据情况来定,正常情况下是不需要的)。办理周期: 7-10 个工作日;办理费用: 1200 元 (含新章)。变更地址所需材料:1、营业执照正副本 (如有税务登记证、组织机构代码也需);2、公章;3、U盾。办理周期: 7-10 个工作日;办理费用:500-800 元之间。

备注: 涉及到一般纳税人的跨区域地址变更,要做迁出迁入,费用是 1200-1500 之间,报价另外,现在变更地址只要跨区域的都要提供房屋编码。变更股权需要一下材料:1、营业执照正副本原件;2.公章;3.所有新老股东原件(不需要要现场);4.变更后股份分配比例;5.配合工商签订股权转让协议(由我们工商打印出来给客户签字)。办理周期:7-10个工作日(根据预约名额时间);办理费用:1000元。注:2017年7月开始,可做或不做公证,客户要是要做,也是可以的。变更法人:1.营业执照正副本;2.公章;3.新法人原件、新老法人U盾。办理周期:7工作日;办理费用:500-800元之间。变更经营范围:1.营业执照正本;2.公章;3.U盾。

办理周期:7个工作日;办理费用:800-1000元之间。变更经营范围是不需要更换新的营业执照,只需要做备案即可。 当然,想要简单便捷的可以找我们咨询办理。

2018外资公司注销所需材料

1、申请报告(2份)

2、工商局提供的《外商投资企业(分支、办事机构)注销登记申请书》(2份原件)

3、董事会关于企业注销的决议(2份原件、1份复印件)

4、《批准证书》正本和副本2(原件)

5、企业在市级报刊上三次公告的资料(2份原件、1份复印件)

6、税务机关出具的完税)(1份原件、1份复印件)

7、海关出具的守税(1份原件、1份复印件)

8、经董事会确认的清算程序、原则和清算会人选(2份原件、1份复印件)

9、经董事会确认的清理债权债务完结的报告或清算组织负责清算债权债务的文件(1份原件、1份复印件)

10、企业法人营业执照正、副本(1份原件、1份复印件)

11、工商局企业信息卡(LC卡)

12、企业公章

13、代理(办理)企业登记信息表

14、其他工商局要求提交的材料

注;以上材料如是外方原件,须由翻译公司译成中文并由翻译公司盖章。

什么情况公司可以注销?

企业股东会研究不再经营,停业清算注销,涉及到税务注销,企业系一般纳税人。现有部分存货及债权债务,涉及部分税金,但企业又很困难,想少缴税,注销税务登记是指纳税人发生解散、破产、撤销以及其它情形,不能继续履行纳税义务时,向税务机关申请办理终止纳税义务的税务登记管理制度。办理注销税务登记后,该当事人不再接受原税务机关的管理。

企业办理公司注销时注意事项?

1、办理公司注销登记前,应办理公司清算组备案,取得工商机关颁发的清算组成员《备案确认通知书》;

2、应在公开发行的报纸上发布注销公告,自公告之日起45日后方可办理注销登记;

3、因未参加年检被吊销营业执照的公司办理注销登记时,应一并办理解除法人代表人警示限制手续,按照注销登记提交文件、,并按照注销申请书提示填写注销原因;

4、有分公司的,还应办理分工司的注销手续。

企业办理公司注销时所提交材料?

1、《企业注销登记申请书》;

2、清算组备成员《备案确认通知书》;

3、税务部门出具的清税或由税务部门出具未涉及纳税义务的;

4、有分公司的应提交分公司的注销登记;

5、《委托书》;

6、营业执照正、副本。

一般纳税人报税,做账详细步骤

一般纳税人做账步骤一:根据原始凭证登记。

所以说,一般纳税人每个月做账的件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人做账步骤二: 月末要注意提取折旧,待摊费用的摊销等等。

如果新公司开办费,在个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。这个折旧额是根据固定资产原值,净值和使用年限计算出来的。到月末时还需提取税金及附加,也就是。由税务决定提取税金和附加税,比如城建税,教育附加税等。

一般纳税人做账步骤三:编制两个分录。

个分录:

将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:

借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本 等)。 转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税

计算方法:所得税=贷方差额所得税税率,然后做记账凭证. 借所得税贷应交税金--应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税 所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应 付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性 差异时所得税科目和应交税金科目金额是不相等的)。

一般纳税人做账步骤四:编制利润表

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资 等)负债(应付 ,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科 目的余额(是指总 账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的 损益类科目(如管 理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的 发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为 税控机会打印一份 表格上面会有具体的数字)。

一般纳税人做账步骤四:其表附余的就是装订凭证,写报注,分析情况表之类 。

后一般纳税人做账需要注意的问题:

1、以上除编制记账凭证和登记明细账之外,均在月末进行。

2、月末结现金,银行账,一定证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

以上就是一般纳税人详细的做账步骤了,一般纳税人做账的步骤要比小规模的复杂,希望给您做账报税有所帮助!

报税做账报税流程

1、既然是做账,那么就需要有凭证,而凭证这个如果是会计人士,就应该不会陌生了,公司需要做账的凭证,包含自己制作的以及外来的原始凭证等。

2、做记账凭证,并且是编制会计分录,怎么说呢,就是把前面收集到的凭证,进行汇总,注意一个时间的顺序,不懂,那么这方面找个会计人员,应该就知道怎么做了。

3、弄好之后,就是需要进行一个检查,确认了,如果前面哪个数字弄错了,那么是相当烦恼的,所以在录入凭证的时候,不要分心才好。

4、弄好凭证,接下来就是做账了,需要根据一个记账的凭证,来制作账本以及登记入账(这方面,有个会计就知道怎么做了)。

5、简单的来说,就是编制一个资产负债表,表格呢,当然不是自己做的,而是需要下载。

6、前面弄好之后,就需要申报了,可以到当地的税务机关进行申报,也可以通过网上进行申报,具体的看各个地区的一个相关程序了。

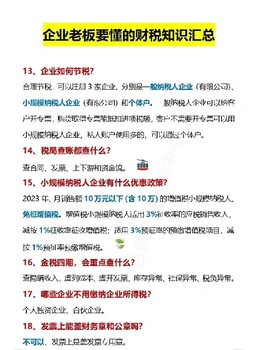

增值税对小规模纳税人采用简易征收办法,对小规模纳税人适用的税率称为征收率。

考虑到小规模纳税人经营规模小,且会计核算不健全,难以按增值税税率计税和使用增值税抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。自2014年7月1日起,小规模纳税人增值税征收率一律调整为3%。

杭州市注册公司流程财务外包

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账

杭州市注册公司条件变更公司

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账

杭州上城区公司注册个税申报

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账

杭州市公司记账代理月度财报

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账

杭州市公司代理记账月度财报

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账

杭州市代理公司注册注销公司

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账

如何杭州市公司注册月度财报

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账

杭州市注册公司地址变更公司

1元

产品名:杭州注册公司咨询,注册公司,注册个体,注销公司,注销个体,变更公司,变更股东,变更法人,变更地址,代理记账,资质代办,工商代办,工商变更,工商注册,财务外包,做账报税,工商年检,税务筹划,个税申报,季度财报,月度财报,年度财报,明细账,往来账